Pesquisar

Investir em fundos de previdência e em produtos ciclo de vida pode parecer complexo, mas entender os mecanismos de subscrição e integralização de cotas é essencial para tomar decisões mais informadas e estratégicas.

Este artigo explica, de forma clara e prática, como esses conceitos impactam cada fase do fundo, desde a captação inicial até a distribuição de resultados, e como escolher o produto ideal para sua aposentadoria.

No universo societário e de fundos, esses termos possuem definições específicas, mas guardam relação direta entre si.

Em fundos de participação (FIPs) e em investimentos de longo prazo, costuma-se usar chamadas de capital ao longo do tempo, em que o gestor convoca cotistas para integralizar o montante prometido.

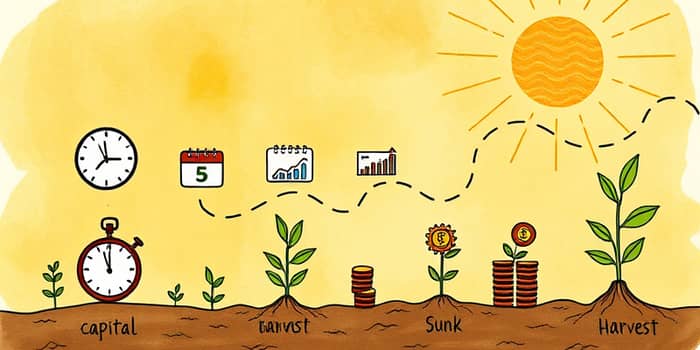

Todo fundo tem dois momentos principais: o período de investimento, quando os recursos são captados e aplicados, e o período de colheita, em que o gestor realiza os ativos e distribui resultados.

Durante a fase inicial, a subscrição e integralização são intensas. O investidor recebe convocações para aportar até atingir o compromisso total, o que garante ao fundo liquidez para executar a estratégia com agilidade.

Ao se aproximar da maturidade, o fundo reduz novas emissões de cotas e concentra-se em desinvestir, transformando ativos em caixa para resgates ou distribuição de lucros.

Os fundos ciclo de vida, também chamados de target-date, oferecem ao investidor leigo uma forma automática de ajustar o perfil de risco ao longo do tempo, visando uma data-alvo, geralmente a aposentadoria.

Dados de mercado mostram que, nos EUA, o patrimônio em TDFs saltou de US$ 158 bilhões, em 2008, para cerca de US$ 1 trilhão em 2018, evidenciando a adoção massiva desse modelo.

No Brasil, gestores e entidades de previdência vêm adaptando a filosofia ao cenário local, considerando regulamentações da Previc e perfil de risco do investidor nacional.

Para escolher o fundo adequado, avalie:

Além disso, considere a governança e a clareza do regulamento sobre subscrição e integralização, pois transparência fortalece a confiança e reduz surpresas futuras.

Compreender os mecanismos de subscrição e integralização e o ciclo de vida dos fundos é fundamental para qualquer investidor que busca segurança na aposentadoria ou planejamento financeiro de longo prazo.

Quando você domina esses conceitos, é capaz de antecipar necessidades de caixa, evitar diluições indesejadas e extrair o máximo de cada etapa do fundo.

Escolher um fundo ciclo de vida bem estruturado, que alinhe o seu perfil de risco à data-alvo, traz tranquilidade e disciplina ao investimento. Comece hoje a planejar seu futuro, utilizando o conhecimento técnico para tomar decisões mais seguras e transformar objetivos em resultados concretos.

Referências